中国汽车动力电池产业创新联盟公布的数据显示,随着新能源汽车产销量快速增长,动力电池行业产量和装车量在快速增长的同时,出现不同的特点,充分显示了当前行业竞争的激烈。

数据显示,2月,我国动力电池产量共计31.8GWh,同比增长236.2%;1-2月,电池累计产量为61.4GWh,同比增长了185.7%。虽然装车量也有很大增长,但较产量仍有较大差距。数据显示,2月,我国动力电池装车量为13.7GWh,同比上升了145.1%;1-2月电池装车量累计达到了29.9GWh,同比累计增长109.7%。产量与装车量之间存在的较大差额,说明在动力电池原材料不断大幅上涨之际,电池企业仍在采取预生产、持货待售等措施,以尽可能减少因材料价格不断上涨带来的成本上升。

值得关注的是,随着动力电池原材料价格的上涨,整车厂也在采用各种措施降低成本,包括选装价格相对更低的磷酸铁锂、钛酸锂电池等。

数据显示,1-2月,三元电池装车量为13.1GWh,占总装车量的43.8%,同比累计增长50.6%;磷酸铁锂电池装车量累计16.7GWh,占总装车量的55.9%,同比累计增长203.1%,呈快速增长势头。磷酸铁锂装车量的增速不但在快速增长,其占比也超过三元电池,成为占比最高的电池。与磷酸铁锂装车量的快速增长一致,钛酸锂的装车量也在快速增长。

数据显示,2月,锰酸锂装车量达到46.7MWh,同比增长678.3%;1-2月累计装车量达到47.0MWh,同比累计增长达到了233.5%。中国汽车工业协会副总工程师许海东表示,随着镍等原材料价格的大幅上涨,有车企开始选择锰酸锂等材料电池,以缓解原材料价格上涨带来的成本上涨压力。

选择不同材料类型的动力电池背后,单车电量也出现了变化。2月,我国新能源汽车按车型划分的平均装车电量为43.6kWh,环比下降了4.4%。43.6kWh这一数值也是过去两年来的最低值。其中,纯电动乘用车和纯电动客车单车平均带电量分别为48.8kWh/辆和203.8kWh/辆,环比分别下降2.8%和增长3.9%。

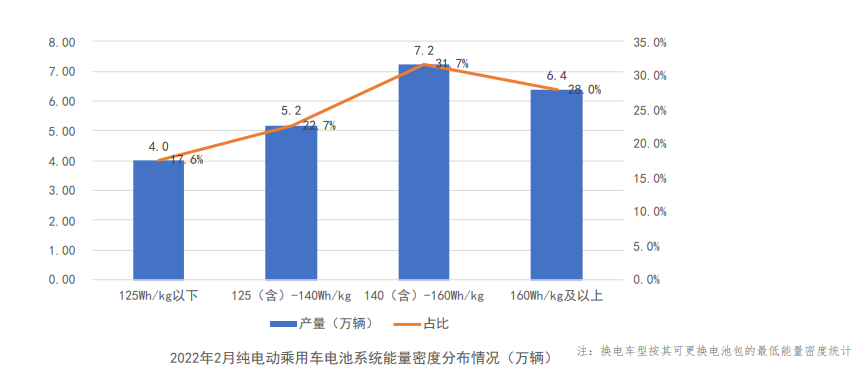

同时,纯电动乘用车系列能量密度也出现变化。2月,我国纯电动乘用车系统能力密度在140(含)-160Wh/kg和160Wh/kg及以上车辆产量分别为7.2万辆和6.4万辆,占比分别为31.7%和28.0%,125Wh/kg以下车型产量为4.0万辆,占比为17.6%。

一直以来,动力电池数据和新能源汽车的产销量数据保持着高度一致的发展态势。数据显示,2月,新能源汽车产销分别完成36.8万辆和33.4万辆,同比分别增长2.0倍和1.8倍。其中,纯电动汽车产销分别完成28.5万辆和25.8万辆,同比分别增长1.7倍和1.6倍;插电式混合动力汽车产销分别完成8.3万辆和7.5万辆,同比分别增长4.1倍和3.4倍。

插电式汽车的增速明显高于纯电动的特点在动力电池装车量数据上也有明显的体现。数据显示,2月,插电式乘用车的电池装车量达到了1483.9MWh,同比增长了538.5%。插电式混合动力汽车产销量的快速增长也直接带来了该类车型动力电池装车量的增长。

原材料价格上涨带来的技术应用、企业综合竞争力的考验直接影响着动力电池行业的竞争格局。2月,共有35家动力电池企业实现装车配套,这一数量与1月一致;1-2月的配套动力电池企业为41家,与去年同期也保持了高度统一。

1-2月,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为23.3GWh、25.8GWh和28.3GWh,占总装车量比分别为78.2%、86.3%和94.7%。动力电池的集中度仍处于较高水平。

不同原材料类型动力电池的装车结构正在发生的变化,也使得动力装车量TOP10榜出现变化。最显著的特征就是在各大TOP榜上一直高居榜首的宁德时代,其过去很长一段时间内的装车量占比一直在半数以上,如今,虽然其仍牢牢占据各类TOP榜榜首的位置,但除三元材料装车量TOP榜之外,其他类型的材料的TOP榜中,其占比已经不到50%。动力电池巨头企业也在激烈的市场竞争中面临不小的竞争压力。(王金玉)

学会之窗网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

本网站提供之资料或信息,仅供用户参考,不构成任何投资建议。

Copyright © 2018 by xh.sta.gd.cn all rights reserved

联系我们:99 25 83 5@qq.com

营业执照公示信息

营业执照公示信息