2022年上半年,我国商用车市场步入下行通道。

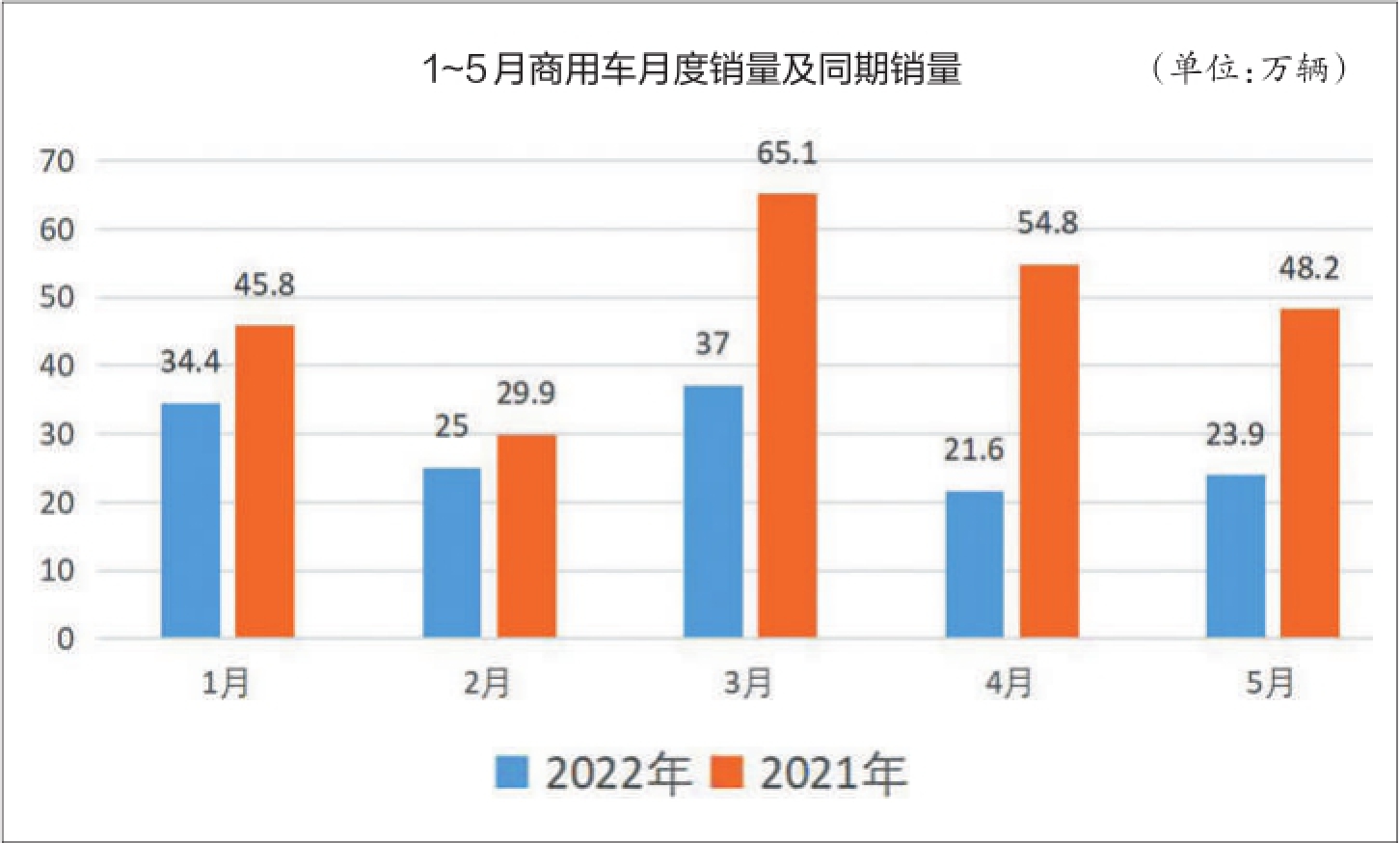

根据中国汽车工业协会(以下简称“中汽协”)发布的数据,今年1~5月,国内商用车产销分别完成142.2万辆和142.1万辆,同比分别下降39.4%和41.9%。其中,卡客车产销均有较大幅度的下滑。细分市场中,新能源商用车市场是惟一的亮点,前5个月累计销量8.8万辆,同比增长71.4%,实现逆势上扬。

截至目前,商用车行业并没有明显复苏迹象。不过,在业内人士看来,商用车市场的至暗时刻已过,预计6月产销形势会有一定好转。随着新冠肺炎疫情趋缓、经济形势向好以及在新一轮政策红利的拉动下,下半年商用车市场需求将有所回暖。

卡客车细分市场降声一片

上半年,我国卡车市场需求总量持续回落,延续了2021年下半年以来的颓势。

中汽协统计数据显示,1~5月,我国卡车累计销量127.6万辆,同比下降43%。与去年同期相比,卡车四大细分市场全线下滑。其中,重卡1~5月累计销量32.5万辆,同比下降63.4%;中卡累计销量4.8万辆,同比下降48.2%;轻卡累计销量69.8万辆,同比下降31%;微卡累计销量20.3万辆,同比下降16%。

今年上半年,卡车市场之所以持续低迷,与新冠肺炎疫情多点散发密切相关。开年以来,卡车市场在排放标准升级、卡车行业库存高企等一系列不利因素的影响下,终端需求不断收窄。进入3月,各地疫情反复,更是给公路货运市场造成严重冲击,也延缓了各地复工复产和基建投资项目的启动,导致卡车传统销售旺季并未到来。

4月,由于疫情防控形势依然严峻,无论是车辆生产、流通,还是公路物流都受到了不同程度的影响,这也导致卡车销量跌至冰点。进入5月,卡车市场依旧疲软,但销量相较前几个月,已呈现出“环比小幅回升、同比降幅略有收窄”的态势。

采访过程中,多位卡车品牌负责人表示,新冠肺炎疫情多点散发只是卡车市场下行的催化剂,根本原因在于物流市场供过于求的现状,导致用户购车意愿持续降低。“如今,车多货少、运费低迷、货源不足等情况依旧存在,同时,近年来卡车金融行业不断‘内卷’,降低了入行门槛,致使运输行业供过于求,进一步抑制了终端用户购置新车的需求。在此影响下,今年上半年的市场‘寒冷’程度要远远超过预期。”某重卡品牌负责人说道。

与卡车市场的“凉意满满”相比,客车市场也“不遑多让”。

数据显示,今年1~5月,我国客车市场累计销量14.5万辆,同比下降29.3%。其中,大型客车累计销量1.55万辆,同比下降4.32%,是客车领域同比降幅最小的细分市场;中型客车累计销量1万辆,同比下降37.5%。作为2021年拉动客车销量增长的主力,今年上半年,轻客市场受蓝牌轻卡新规实施的影响,销量大幅下滑,前五个月累计销量仅有12万辆,同比下降超30%。

近年来,我国客车市场需求不断萎缩,加之新冠肺炎疫情影响,客车销量持续承压。对于今年客车市场的走势,公共交通学科首席科学传播专家王健认为,2021年的客车市场已基本见底,预计今年客车销量将会触底回升。“尽管上半年客车市场依然处于下行通道,但随着疫情影响逐步缓解,市场被压制的需求有望在下半年得到释放。从行业发展趋势来看,在‘双碳’目标的指引下,公共交通新能源化趋势不可逆转,且新能源客车将逐步进入公路客运领域。与此同时,海外电动客车迎来窗口期,客车出口需求也将逐步恢复。”王健说道。

重卡市场或在三季度迎来拐点

今年1~5月,我国重卡市场可谓是寒意十足,连续数月出现六至七成的同比降幅,重卡累计销量(32.3万辆)比上年同期减少约56.4万辆。

根据各家重卡企业最新透露的销售数据,6月,重卡市场销售各类车型约5.3万辆,同比下降66%,销量及同比降幅仍处于近年同期的最低点。从去年5月至今,重卡市场经历了史上绝无仅有的“14连降”。

对此,有业内人士分析认为,上半年重卡市场持续遇冷,除新冠肺炎疫情多点散发,影响公路物流正常运行外,下行的货运市场需求与上行的运营成本也是最为直接的制约因素。一方面,今年以来,受国际局势影响,原材料价格和油气价格持续上涨,增加了车企成本及车辆运营成本;另一方面,国六排放标准实施后,前期重卡销量“疯狂增长”,加剧了市场需求的提前释放,导致今年上半年需求严重萎缩,再加上货运市场“车多货少”矛盾日益凸显,以及运价持续低迷,让不少终端用户的购车需求减弱。

尽管上半年重卡市场表现不尽如人意,但值得欣慰的是,5、6月重卡销量已连续出现环比增长。特别是6月以来,重卡市场捷报频传,大单交付、战略签约频频,这也让业界对下半年重卡市场的走势抱有期待。

对此,有经济学家表示,今年三季度是经济发展的关键阶段,也是转折点。随着国内经济形势的大幅反弹,三季度重卡市场有望走出下行通道。总体来看,今年重卡市场将呈现“先抑后扬”的走势,7月乃至三季度将成为重卡市场的“拐点”。

对于下半年重卡市场的走势,科瑞咨询预判,重卡市场有望于今年8、9月实现增速转正,主要是基于四方面原因:一是同期基数低,为重卡市场迎来“拐点”奠定客观性基础;二是俄乌冲突、疫情等重大事件的影响正逐步减弱;三是基建发力期在7~10月,将拉动重卡市场的需求;四是宏观政策助力经济稳中有进,为重卡市场复苏提供有力支撑。

“近期以来,国家连续出台多项救市政策,为下半年经济发展奠定了坚实基础,也为重卡行业营造了良好环境。”中国汽车咨询委员会委员、研究员级高级工程师李大开指出,下半年重卡市场将有所好转,全年销量将在100万辆左右。

“对重卡企业而言,不可能每次都靠国家帮助来渡过难关。”李大开进一步表示,只有不断“练内功”,且敢于在关键时刻果断决策,企业才有可能在市场低潮和经济调整中突出重围。目前来看,重卡市场爆发式增长难以持续,未来几年将是大浪淘沙、优胜劣汰的关键阶段,也是国家和企业调整发展战略和策略的重要时期,企业应转换发展思路,把重心放在积极转型和自我调整上来。

轻卡结构调整持续

作为卡车市场份额最大、竞争最为激烈的细分领域,轻卡市场今年有个不错的开局,但经历2月的短暂增长后,3、4月却出现了大幅下滑,导致轻卡销量累计降幅扩大至30%。今年5月,轻卡市场交出了销售12.43万辆、环比增长15%的成绩单,使轻卡销量降幅有了一定的收窄。

具体到各大主流轻卡企业的表现,1~5月,排名前十企业的销量全部处于下降区间,且多家企业销量降幅超两位数。总体来看,上半年轻卡市场波动较大,终端需求相对低迷。

对于轻卡市场的跌跌不休,不少经销商表示早有预期。在河北经销商李士峰看来,上半年轻卡销量之所以出现大幅下滑,除了受疫情反复、油气价格上涨等因素的影响,蓝牌轻卡新规的实施,也在一定程度上制约了用户购车需求的释放。

谈及下半年轻卡市场的走势,有业内人士认为,随着经济形势的稳步复苏,下半年轻卡销量或将有小幅回升,但整体情况仍不容乐观。另外,在8月底之前,轻卡市场处于消化库存的关键时期,部分经销商很可能压缩自身利润,低价销售库存车,但能否掀起一波“购车潮”,还有待观察。

毋庸置疑,2022年,蓝牌轻卡新规的实施,为轻卡市场乃至整个货运市场走向规范化、标准化奠定了基础,也将持续促进轻卡市场结构调整。数据显示,2022年一季度,配装2.5L以下排量发动机的轻卡销量达20.4万辆,市场占有率为70.9%,较去年全年提升11.2个百分点。

对此,多家轻卡企业表示,轻卡市场将回归到相对理性、健康的发展路径,未来仍有较好的发展窗口,城配、专用、冷链等细分市场具备较强的增长潜力。另外,国家提出的乡村振兴战略以及县域物流经济,也将利好轻卡市场的稳步增长。

在北京轻卡经销商高金华看来,轻量化、新能源化以及高端化将成为轻卡市场竞逐的热点,各大厂商也会不断加码布局。“结合政策环境和市场需求来看,新能源货车替代传统燃油卡车的进程在不断提速。在此背景下,我们也打算适时进行调整转型,将全部精力投向新能源货车领域。”她说道。

海外市场与新能源商用车逆势上扬

今年上半年,虽然商用车行业整体处于下行区间,但海外市场的形势却是一片大好。

根据中汽协发布的数据,1~5月,我国商用车累计出口22.2万辆,同比增长40.4%。尽管受到国际物流不畅、国内供给能力较弱等因素的影响,商用车海外出口仍创近年同期新高。

具体来看,今年1~5月,我国客车累计出口1.72万辆,同比增长12%。各家客车企业在细分市场的出口量均保持稳定增长。

相较之下,卡车市场则展示出更强劲的出口增量。中国汽车流通协会海关数据统计,今年1~5月,卡车出口17.72万辆,同比增长29%,跑赢卡车市场大盘。其中,轻卡前5个月累计出口占比为68.5%,是卡车出口占比最多的细分车型,同比增长30%;重卡出口占比为17.5%,同比增长17%。

公开数据显示,预计今年6月,重卡出口约1.5万辆,有望实现同比大幅增长。其中,陕汽和中国重汽的表现十分抢眼,两家出口重卡占比达70%左右。据行业预测,今年重卡出口量有望再创新高,超过15万辆的规模。

除此之外,新能源商用车的强势爆发,也为下行的市场增添了一抹亮色。今年1~5月,新能源商用车累计销量8.8万辆,同比增长71.4%。其中,新能源重卡市场的成绩尤为亮眼。1~5月,新能源重卡累计售出7677辆,同比大涨488%,渗透率占重卡总销量的2.4%,创下历史新高。对此,有业内人士指出,“双碳”战略目标的持续推进,以及换电重卡的兴起,使得新能源重卡赛道变得“火热”,今年该市场将打开高速增长通道,全年销量有望实现3~5倍的增长。

“在新能源重卡发展之初,专用车市场是其推广应用的主要领域,所占比重在60%左右。随着车型的不断丰富以及相关技术的快速更迭,车辆的应用场景将日渐丰富。”汉马科技相关负责人说道。

从终端上牌数据中也能看出,新能源重卡市场由环卫类专用车向新能源牵引车转化的趋势十分明显。数据显示,今年1~4月,新能源牵引车销量达3288辆,占比从34.5%提升至56.2%,较上年同期增加21.7个百分点;新能源自卸车销量为1521辆,占比从27.9%降至26%,较上年同期减少1.9个百分点;新能源专用车销量为1038辆,占比从36.9%降至17.7%,较上年同期减少19.2个百分点。

“这种趋势的演变,还与换电模式逐步成熟以及新能源重卡具备全生命周期成本优势有着密切关系。”全国乘用车市场信息联席会秘书长崔东树在接受记者采访时表示,换电模式作为快速提升充电速度和用户体验的技术路线,近年来得到了企业的青睐,商业模式也不断成熟,并逐步在制造工厂、工业园区、码头、矿山等各类场景中落地。去年11月实施的《电动汽车换电安全要求》国家标准,解决了换电模式无标准可依的紧迫问题,有利于新能源重卡进一步推广与应用。

“从近期各个省市发布的相关政策不难看出,新能源卡车将成为未来的发展趋势,且增速迅猛。”中国汽车流通协会商用车专业委员会秘书长钟渭平指出,随着国家政策的引导,商用车新能源化的进程将会不断加快。按照《新能源汽车产业发展规划(2021~2035年)》的要求,到2025年,新能源汽车新车销量要达到汽车新车销售总量的20%左右。而对于新能源商用车而言,通过补贴、路权等一系列政策倾斜,将进一步推进新能源汽车产业发展。(文/制表 李亚楠)

学会之窗网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

本网站提供之资料或信息,仅供用户参考,不构成任何投资建议。

Copyright © 2018 by xh.sta.gd.cn all rights reserved

联系我们:99 25 83 5@qq.com

营业执照公示信息

营业执照公示信息