“从今年前4个月的情况看,我们店进口车的供应量暂未减少,但受芯片短缺影响,有部分车型出现减配的情况。从市场需求看,随着疫情形势趋紧,对客户购买力的影响开始显现,奔驰S、GLS等高端车型近期销售压力逐渐增大。”北京一家奔驰4S店销售负责人告诉记者。

相较于汽车市场整体表现,今年一季度进口车板块受到疫情和经济的影响更为强烈。中国汽车流通协会最新数据显示,今年一季度我国整车进口22.5万辆,同比小幅下滑4.5%,但进口车单价大幅提高,进口金额同比增长9.4%,至127.5亿美元。

进口车市场规模持续收窄

在新冠疫情不断反复的前提下,进口车市场形势不容乐观。具体来看,全球进出口贸易和运输均受到疫情影响,跨境贸易从业者面临着道路港口机场长时间封锁或拥堵、全球集装箱分布位置不匀、全球运力不足等棘手状况。相关报道显示,新冠疫情对全球航运业形成摧毁性打击,从去年船舶搁浅堵塞苏伊士运河、一条货柜两万美元,到美国西海岸港口拥堵成为新常态,再到今年因俄乌危机导致局部航运路线再受干扰,“拥堵、缺箱、缺舱位”已然成为近两年全球海运的真实写照。另外,国际油价触及8年来最高点,船用燃油成本高企,导致承运人将承担更高的物流附加费。

中国汽车流通协会进口车工作委员会主任王存介绍,从市场供给的角度看,进口车在2018~2020年出现了进口量连续3年下滑,2021年全年供给勉强回到94万辆的规模,2022年前3个月我国进口汽车22.5万辆,同比小幅下滑4.5%,从进口金额看同比增长9.4%,为127.5亿美元。从进口车数量看,自从2011年我国进口车市场迈上百万辆规模后,经过了十多年的发展,2020年和2021年连续两年进口车规模回调至100万辆以下,说明进口车市场进入新的调整阶段。从月度走势看,近几年的进口车仍呈现季节性特征,即夏季走高,过山车式的见顶回落走势。从进口车型结构看,一季度乘用车占到99%的绝对主力地位,其中的四驱SUV走势有所回调,商用车表现较弱,尤其是卡车进口总体保持较低水平。

北京运通嘉奥奥迪4S店服务经理吕瑞丰告诉记者,从一季度情况看,门店进口车部分车型呈现出供应短缺的情况。比如奥迪A8、Q7、Q8店内有现车,而奥迪A5、A7、A6旅行版等车型则无现车。进入4月,可以感觉到网上的客源线索数有所下降,导致进口车销量环比出现明显下滑。

疫情导致一季度销量大幅下滑

从需求来看,进口车市场终端保持相对稳定,但是受芯片和疫情的短期影响,2020年出现了10%的下滑,2021年仍然同比下降了6.1%。今年一季度销售19.56万辆,同比下滑18.8%。受疫情反复加芯片短缺的制约,今年3月我国进口车销量下降了26.5%。同样的问题在2020年就曾出现,导致2020年进口车销量跌破多年保持的百万辆规模,并由此出现连年萎缩趋势。

中国汽车流通协会数据显示,今年一季度我国进口车销售表现稍差,弱于国产豪华车销量走势。值得注意的是,国产车销售势头强于进口车,是国内产业链持续优化的体现。

王存表示,在进口车整体消费升级的趋势下,消费需求正向超豪华品牌倾斜,中低端进口品牌、车型因中国市场产业链优势纷纷选择国产,甚至退出进口车市场。数据显示,虽然今年3月整体进口车市场销量下滑26.5%,但超豪华品牌逆势增长14.4%,豪华品牌和非豪华品牌分别下滑25.5%和38.7%,品牌分化严重。从一季度累计数据看,进口超豪华及豪华品牌占比91.8%,进口车高端化趋势明显,显然超高端消费群体的购买力未受整体形势影响。

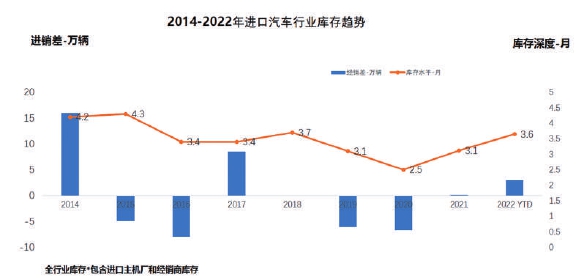

从库存角度来看,进口车的库存波动比较大。进口车全行业库存口径统计显示,自2018年库存深度上探至3.7后,伴随着2019年、2020年供给小于需求,进口车全行业库存深度出现明显下降,直至2021年供需基本趋于平衡,但销量有所下降。直到2022年3月,行业库存深度回升到3.6个月,从历史来看,处于较高水平。从进口量和销量综合分析不难看出,一季度进口量下降4.5%,而销量下降18.8%,销量下降幅度远超进口量,于是导致行业库存再度上升,这也是当前整个行业的一大痛点。

从进口车报关价格方面看,数据显示进口车的进口量虽然在下降,但进口金额出现上升。实际上,自2015年以来,我国汽车进口报关单价便逐年提升。2022年一季度,进口车报关平均单价达到39.66万元,比2015年的25万元提升了近15万元。究其原因,王存表示,一方面在于我国进口车处于消费升级趋势,另一方面是低价位进口车逐渐国产化。

部分车型国产 拉低进口需求

从细分品牌看,一季度,雷克萨斯、奔驰和宝马仍占据前三,但其中仅奔驰实现同比4.3%的增长,雷克萨斯与宝马降幅分别为23.5%和29%。值得注意的是,得益于平行进口逐步恢复及高端MPV的热销,丰田品牌进口量实现24.8%的高增长。此外,保时捷进口车销量持续较快增长,这也是欧洲进口车中表现最为稳健的品牌。特斯拉的进口车在2019年达到4.1%的占比后,逐年快速下降,如今国产特斯拉已成为绝对的销售主力,且出口势头很强。单看3月,进口车销量排行榜中前十大品牌除林肯外均出现下滑,其中5个品牌降幅超过30%,接下来进口车市场形势不容乐观。

在丰田赛纳的带动下,进口MPV是所有细分市场中惟一实现增长的领域,同比增长达13%,而轿车和SUV则分别下滑20.1%和19.6%。不过,进口MPV市场规模很小,3月仅有8205辆;相比之下,轿车进口规模达88453辆,SUV进口规模达98899辆。

一季度,进口车排量区间占比变化不大,延续了近年的排量降低趋势,1.5~2.0L仍为最大排量区间,占比为47%,但相比2021年有所下滑;其次为2.5~3.0L排量区间,占比为29.3%,相比2021年大幅提升近3个百分点;随着平行进口车的恢复,排量3.0升以上份额反弹至4.8%,增长0.9个百分点。

随着全球车企电动化转型的加快,近年来进口新能源车销量逐年增长。在进口特斯拉Model 3的带动下,2019年进口新能源车销量同比增长191%,达到6万辆。在其国产后,2020年进口新能源车销量降至正常水平,为2.75万辆;2021年受插电混动车型带动继续增长26%,达到3.5万辆。今年一季度,进口新能源车销量下降10.7%,略好于整体市场水平(-18.8%),共销售5399辆。(陈萌)

学会之窗网 版 权 所 有 ,未 经 书 面 授 权 禁 止 使 用

本网站提供之资料或信息,仅供用户参考,不构成任何投资建议。

Copyright © 2018 by xh.sta.gd.cn all rights reserved

联系我们:99 25 83 5@qq.com

营业执照公示信息

营业执照公示信息